Theo công văn số 18589/CT-TT&HT ngày 21/12/2016 của Cục Thuế tỉnh Bình Dương về thuế GTGT đối với mặt hàng bã vỏ hạt điều.

Tổng cục Thuế có ý kiến như sau:

Doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ mua vỏ hạt điều về ép lấy dầu và thu phế phẩm là bã vỏ hạt điều thì khi bán bã vỏ hạt điều sẽ không phải kê khai, tính nộp thuế GTGT

Ngày 29/05/2014, Bộ Tài chính có công văn số 7062/BTC-TCT hướng dẫn về thuế GTGT đối với sản phẩm trấu được tạo ra từ quá trình xay xát thóc được coi là sản phẩm trồng trọt mới qua sơ chế thông thường hoặc chưa chế biến thành sản phẩm khác.

Căn cứ hướng dẫn trên:

Trường hợp doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ mua vỏ hạt điều về ép để lấy dầu điều và thu được phế phẩm là bã vỏ hạt điều (hay xác bã dầu điều) thì khi bán sản phẩm bã vỏ hạt điều ( hay xác bã dầu điều) cho doanh nghiệp, hợp tác xã khác thuộc trường hợp không phải kê khai, tính nộp thuế GTGT.

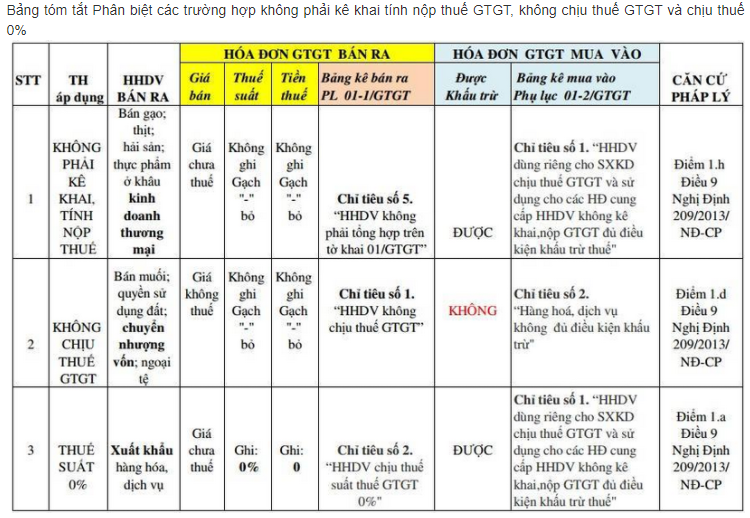

Phân biệt các trường hợp không phải kê khai tính nộp thuế GTGT, không chịu thuế GTGT và chịu thuế 0%

– Giống nhau: thuế giá trị gia tăng đầu ra (phải nộp) là không có/bằng không.

– Khác nhau:

1. Về khấu trừ thuế GTGT đầu vào

2. Về kê khai thuế

3. Về xuất hóa đơn.

1/ Về khấu trừ thuế GTGT đầu vào:

– Không phải kê phai, Tính nộp thế GTGT: được khấu trừ thuế GTGT đầu vào (theo điểm 1.h, Điều 9 Nghị định 209/2013/NĐ-CP)

– Không chịu thuế GTGT: không được khấu trừ thuế GTGT đầu vào (theo điểm 1.d, Điều 9 Nghị định 209/2013/NĐ-CP)

– Chịu thuế suất 0%: được khấu trừ thuế GTGT đầu vào (theo điểm 1.a, Điều 9 Nghị định 209/2013/NĐ-CP)

2/ Về khai thuế

2.1/ Khai GTGT thuế đầu vào

– Không phải kê khai, tính nộp thuế GTGT: thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ không tính thuế vì được khấu trừ nên sẽ kê khai ở chỉ tiêu số 1. “Hàng hoá, dịch vụ dùng riêng cho SXKD chịu thuế GTGT và sử dụng cho các hoạt động cung cấp hàng hoá, dịch vụ không kê khai, nộp thuế GTGT đủ điều kiện khấu trừ thuế” trên bảng kê mua vào – PL 01-2/GTGT.

– Không chịu thuế GTGT: thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ không chịu thuế vì không được khấu trừ nên sẽ kê khai ở chỉ tiêu số 2. “Hàng hoá, dịch vụ không đủ điều kiện khấu trừ” trên bảng kê mua vào – PL 01-2/GTGT.

– Chịu thuế suất 0%: thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế suất 0% vì được khấu trừ nên sẽ kê khai ở chỉ tiêu số 1. “Hàng hoá, dịch vụ dùng riêng cho SXKD chịu thuế GTGT và sử dụng cho các hoạt động cung cấp hàng hoá, dịch vụ không kê khai, nộp thuế GTGT đủ điều kiện khấu trừ thuế” trên bảng kê mua vào – PL 01-2/GTGT.

2.2/ Khai thuế GTGT đầu ra

– Không phải kê khai, tính nộp thuế GTGT: kê khai ở chỉ tiêu số 5. “Hàng hóa, dịch vụ không phải tổng hợp trên tờ khai 01/GTGT” trên bảng kê bán ra – PL 01-1/GTGT

– Không chịu thuế GTGT: kê khai ở chỉ tiêu số 1. “Hàng hóa, dịch vụ không chịu thuế giá trị gia tăng (GTGT)” trên bảng kê bán ra – PL 01-1/GTGT.

– Chịu thuế suất 0%: kê khai ở chỉ tiêu số 2. “Hàng hoá, dịch vụ chịu thuế suất thuế GTGT 0%” trên bảng kê bán ra – PL 01-1/GTGT.

3/ Về xuất hóa đơn:

– Không phải kê khai, tính nộp thuế GTGT: trên hoá đơn GTGT, ghi dòng giá bán là giá không có thuế GTGT, dòng thuế suất và thuế GTGT không ghi, gạch bỏ

– Không chịu thuế GTG: trên hoá đơn GTGT chỉ ghi dòng giá bán là giá thanh toán, dòng thuế suất, số thuế GTGT không ghi và gạch bỏ

– Chịu thuế suất 0%: trên hoá đơn GTGT chỉ ghi dòng giá bán là giá thanh toán, dòng thuế suất thể hiện là 0%, số thuế GTGT là 0.

Bảng tóm tắt Phân biệt các trường hợp không phải kê khai tính nộp thuế GTGT, không chịu thuế GTGT và chịu thuế 0%